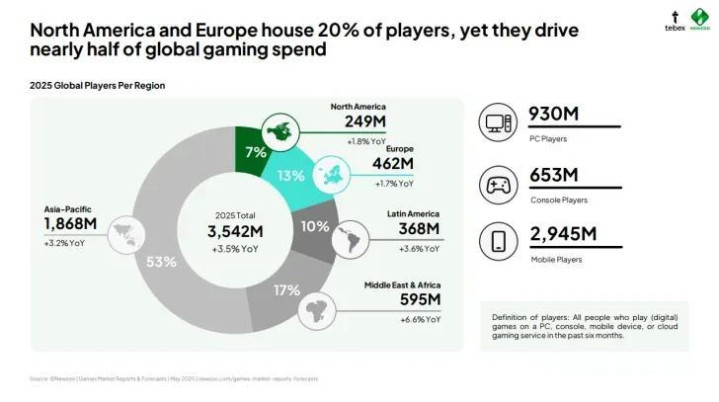

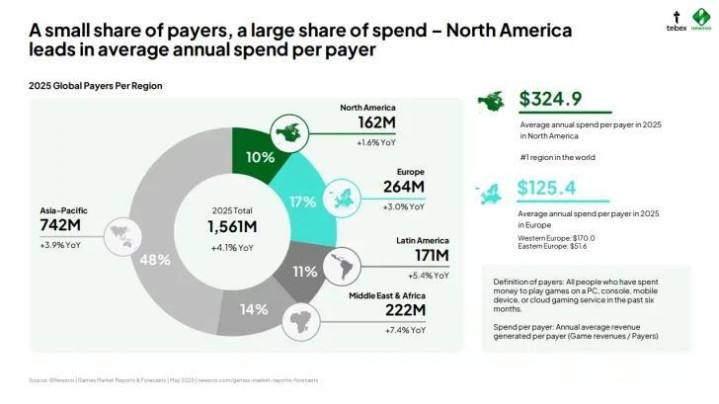

据市场调查机构Newzoo联合Tebex 8月12日发布的最新报告显示,全球游戏消费呈现出“二八定律”的极端分化格局——20%的玩家贡献了近一半的游戏支出,而北美玩家年人均消费高达325美元,是欧洲玩家的2.6倍。这份基于过去六个月的数据分析,揭开了游戏行业“少数人撑起半边天”的残酷现实。

为何20%的玩家能贡献近半支出?这背后藏着游戏行业的核心逻辑。头部游戏通过“抽卡机制”“限定皮肤”等设计,精准捕捉玩家心理。

以《王者荣耀》为例,其通过设置碎片收集门槛,前期让玩家轻松获取450个碎片,后期提高难度刺激持续消费,单款皮肤年收入超160亿元。这类“情绪价值驱动消费”的模式,让核心玩家心甘情愿为虚拟道具买单。

再看地域差异,北美玩家的高消费与其游戏文化密不可分。主机和PC游戏占据主导地位,《博德之门3》等3A大作推动PC游戏收入在2023年逆势增长8.4%,而主机游戏因《黑神话:悟空》的爆火,2024年市场规模同比增长50%。

反观移动端,尽管全球有29.45亿玩家,但多为休闲用户,付费意愿低。国内小游戏市场虽收入近400亿元,但买量成本飙升,单个付费用户获取成本最高达900元,导致厂商更依赖广告变现而非玩家直接付费。

值得关注的是,北美与欧洲的消费差异同样显著。北美玩家偏好高单价的主机和PC游戏,而欧洲玩家更倾向于多样化消费——英国玩家热衷购买游戏道具,法国玩家偏好虚拟货币,比利时玩家则习惯按年付费。这种差异既源于收入水平,也与游戏生态有关。北美主机游戏普及率高,而欧洲PC和移动端市场更均衡。

行业正在发生微妙变化。政策层面,《提振消费专项行动方案》将游戏纳入新型消费领域,鼓励传统文化与手游结合,这或许能为移动端带来新的付费增长点。技术层面,AI生成内容(AIGC)开始应用于广告素材制作,如《打了个龙》借助AI动态调整素材,降低买量成本的同时提升转化率。这些变化能否打破“核心玩家垄断消费”的格局?

在政策支持和技术创新的双重驱动下,未来移动端游戏能否打破“用户多、消费低”的困局?欢迎在评论区分享你的观点。